-450x300h.png "E faturaya geçiş")

2024 Yılında e-Fatura Geçişi ve Mali Müşavirlerin Rolü

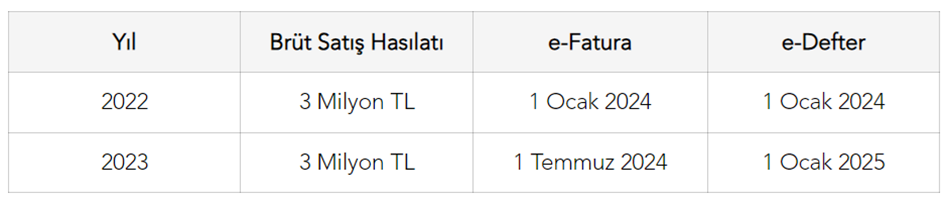

2024 yılı, Türkiye’de e-fatura ve diğer dijital muhasebe sistemlerine geçiş açısından önemli bir yıl olacak. Vergi mükelleflerinin dijital dönüşüme ayak uydurması için belirlenen tarihler arasında en dikkat çekici olanı, 1 Temmuz 2024 tarihidir. Bu tarihe kadar 2023 yılına ait 3 milyon TL ve üzeri brüt satış hasılatı/cirosu olan tüm mükelleflerin e-faturaya geçiş zorunluluğu bulunmaktadır. Bu geçiş sürecinde mali müşavirlerin rolü oldukça kritiktir.

E-Faturaya Geçiş ve Önemi

e-Fatura, kağıt fatura yerine kullanılan, Gelir İdaresi Başkanlığı (GİB) tarafından belirlenen standartlara uygun olarak elektronik ortamda düzenlenen, gönderilen ve saklanan bir fatura türüdür. e-Faturanın avantajları arasında maliyetlerin düşürülmesi, işlemlerin hızlandırılması ve çevre dostu olması sayılabilir. Özellikle İzmir gibi büyük şehirlerde, işletmelerin dijitalleşme sürecinde mali müşavirler önemli bir danışmanlık rolü üstlenmektedir.

1 Temmuz 2024: Kimler İçin Zorunlu?

1 Temmuz 2024 tarihi, birçok işletme için önemli bir dönüm noktasıdır.

Sektör Ayrımı Olmaksızın Tüm Mükellefler İçin E-Faturaya Geçiş Tarihleri

Gayrimenkul Alım-Satımı veya Kiralama İşi Yapanlar ile Motorlu Alım-Satımı veya Kiralama İşi Yapanların E-Faturaya Geçiş Tarihleri

Elektronik / İnternet Ortamında Mal ve Hizmet Satışı Yapanlar için E-Faturaya Geçiş Tarihleri

Mali Müşavirlerin Rolü

Mali müşavirler, bu geçiş sürecinde işletmelere rehberlik eder. e-Faturaya geçiş için gerekli adımların atılması, sistemlerin entegrasyonu ve eğitimlerin verilmesi konularında işletmelere destek olurlar. Ayrıca, e-fatura sistemine geçişle ilgili yasal gerekliliklerin takip edilmesi ve işletmelerin bu sürece uygun hale getirilmesi mali müşavirlerin sorumluluğundadır.

Geçiş Süreci ve Yapılması Gerekenler

e-Fatura sistemine geçiş yapmak isteyen işletmelerin öncelikle Kamu Sertifikasyon Merkezi’nden mali mühür temin etmeleri gerekmektedir. Mali mühür alındıktan sonra GİB üzerinden elektronik başvuru yapılmalıdır. Başvuru sırasında özel entegrasyon yöntemi tercih edilmelidir. İzmir’deki mali müşavirler, bu süreçlerin doğru bir şekilde yürütülmesini sağlamak için işletmelerle yakın işbirliği içinde çalışmaktadır.

e-Fatura Başvurusu ve Entegrasyon

Başvurunun ardından, özel entegratör firmalarla anlaşma yapılarak e-fatura sistemine geçiş sağlanabilir. Bu noktada, özel entegratör seçimi büyük önem taşır. Özel entegratörler, e-fatura gönderme ve alma işlemlerinin teknik yeterliliğe sahip, güvenli ve hızlı bir şekilde gerçekleştirilmesini sağlar. İzmir’de mali müşavirler, işletmelerin ihtiyaçlarına en uygun entegratörleri seçmelerine yardımcı olur.

İzmir’de Dijital Dönüşüm ve Mali Müşavirler

İzmir’deki işletmelerin dijital dönüşüm sürecinde mali müşavirlerin rolü her zamankinden daha önemlidir. İşletmelerin e-faturaya geçiş sürecinde karşılaşabileceği sorunları öngörmek ve çözüm üretmek, mali müşavirlerin temel görevlerindendir. Ayrıca, bu süreçte işletmelere stratejik danışmanlık hizmeti sunarak dijital dönüşümün sorunsuz bir şekilde gerçekleştirilmesini sağlarlar.

1 Temmuz 2024 tarihi, e-faturaya geçiş için kritik bir tarihtir. İzmir’deki mali müşavirler, işletmelere bu süreçte rehberlik ederek yasal uyumu sağlamalarına yardımcı olur. e-Fatura sistemine geçiş, işletmelerin maliyetlerini düşürmek, verimliliklerini artırmak ve çevre dostu uygulamaları benimsemek açısından büyük avantajlar sunar. Bu nedenle, işletmelerin mali müşavirler ile işbirliği yaparak dijital dönüşüm sürecini başarıyla tamamlamaları önemlidir.

Dikkat: Bu yazı yalnızca genel bilgilendirme amacı taşımaktadır ve profesyonel hizmet veya tavsiye sunmayı hedeflememektedir. Kişisel veya şirket kararları almadan önce mutlaka mali müşavirliğimize ya da 3568 sayılı kanun ile mesleki yeterlilik belgesine sahip bir uzmana danışmanız önemlidir. SMMM Mehmet Pektaş, bu yazının kullanılmasından kaynaklanabilecek zararlardan sorumlu değildir. Bu İnternet Sitesi içeriği, Serbest Muhasebeci Mali Müşavir Mehmet Pektaş'a aittir ve kaynak gösterilmeden kullanılamaz.

Yorum Yap