İzaha Davet Nedir? 2023 ve 2024 Yılı Uygulamaları Üzerinden Şahıs Şirketleri İçin Vergi İnceleme Örneği

İzaha Davet Müessesesi ve Amacı

İzaha davet, Vergi Usul Kanunu’nun 370. maddesi kapsamında düzenlenen ve mükelleflere hatalı veya eksik beyanlarını vergi incelemesine girmeden önce açıklama ve düzeltme fırsatı tanıyan bir uygulamadır. Bu sistemin temel amacı, vergi idaresi ile mükellef arasındaki gönüllü uyumu artırmak, cezai süreci azaltmak ve hatalı beyanları idari bir çözümle ortadan kaldırmaktır. Günümüzde izaha davet sistemi, yapay zeka destekli analiz modülleriyle çalışmakta ve özellikle e-ticaret satış platformlarından elde edilen gelirler, KDV oran farkları ve gelir beyanları arasındaki uyumsuzlukları tespit edebilmektedir. Bu sistemin ne kadar önemli bir güvenlik mekanizması olduğunu anlamak için 2023 ve 2024 yılına ait gerçek rakamlarla bir örnek üzerinden ilerleyelim.

2023 Yılında İzaha Davet Kapsamında İnceleme: Ahmet Aydın Örneği

E-ticaret Gelirleri ve Matrah Farkı Tespiti

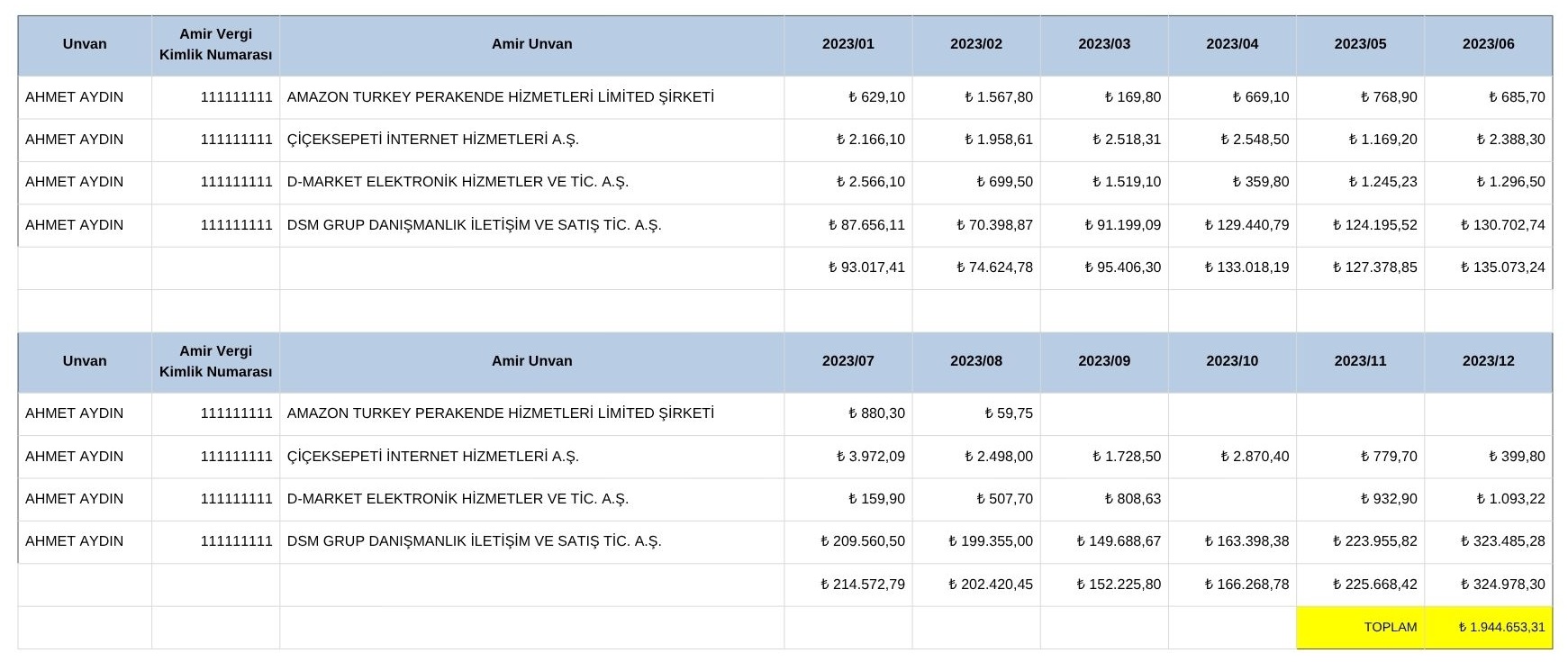

Ahmet Aydın isimli şahıs şirketi sahibi mükellef, 2023 yılı boyunca çeşitli e-ticaret platformları üzerinden satış yapmış ve bu satışlardan 1.944.653,31 TL tutarında bir para girişi elde etmiştir. Ancak, yıllık gelir vergisi beyannamesinde bildirilen matrah tutarı 976.432,16 TL olarak kalmıştır.

Bu fark, vergi dairesi tarafından geliştirilen izaha davet sistemi tarafından tespit edilmiştir. Sistem, mükellefin e-ticaret cirolarını ilgili platformlardan çekerek KDV dahil toplam satış tutarını analiz etmiş ve 2023 yılı Haziran ayına kadar %18, Temmuz sonrası %20 KDV oranını dikkate alarak 1.629.845,54 TL civarında bir KDV hariç matrah hesaplamıştır.

Tablo 1 – 2023 Yılı E-Ticaret Gelirleri ve KDV Matrah Farkı

Buradaki temel amaç, KDV matrahının Aralık 2023 dönemi kümülatif matrah toplamına dahil edilmesini ve aynı zamanda yıllık gelir vergisinde satış hasılatı olarak görülmesini sağlamaktır. Çünkü beyan edilen tutar ile sistemin tespit ettiği tutar arasında fark bulunması, izaha davet sürecinin başlatılmasına neden olur.

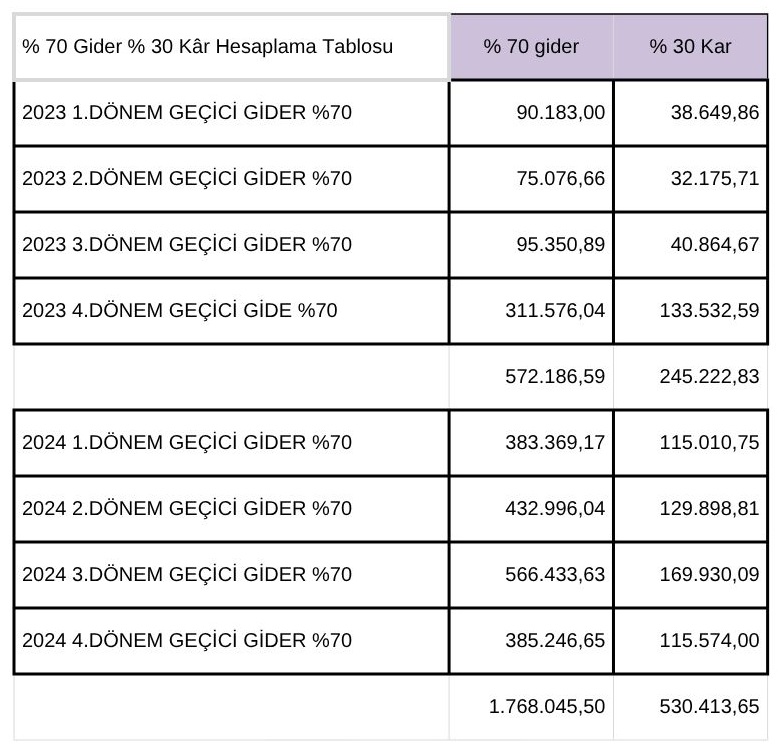

2023 Yılında 12 Adet KDV 3 Adet Geçiçi Vergi 1 adet Yıllık Gelir Vergisi Düzeltilmiştir.

İdarenin uyguladğı oranı % 70 Gider ve % 30 Kâr olarak algılandığında aşağıdaki tablo Asıl borç vergi ziyahı uzlaşma ve Gecikme zammını kapsamaktadır.

TIKLAYIN !!!  TIKLAYIN !!!

TIKLAYIN !!!

Vergi İdaresi Süreci Nasıl İşletir?

Vergi İdaresi Süreci Nasıl İşletir?

Vergi dairesi, farkı tespit ettikten sonra mükellefe “İzaha Davet Yazısı” gönderir. Yazıda, sistem tarafından tespit edilen tutarlar, ilgili dönemler ve olası vergi ziyaı miktarları ayrıntılı şekilde belirtilir. Mükellef, bu davete 30 gün içinde yanıt vererek farkı açıklayabilir veya beyannamesini düzeltme yoluyla yeniden verebilir.

Neden Geçiçi Vergi Veriyoruz ?

Vergi dairesi tarafından yapılan tespitler doğrultusunda Ocak Şubat Mart dönemi vergisini 17 Mayıs' a kadar ödemek gerekirken bunu tahakkuk etmeyip vergi ziyaı yarattıkları için izaha davet dosyalarında Geçiçi vergilerin asıl borçları üzerinden gecikme zammı işler Yıllık gelir vergisi verildiğinde Genel amaçlı bir dilekçe ile Geçiçi vergilerin terkin edilmesi istenir. Geçiçi vergilerin asıl borçları silinir ancak gecikme zammı silinmez. Son Dönemde Yapay zeka sayesinde Kâr marjları ortaya cıkar oldu. E ticaretlerde Kâr marjları % 27 lerde olduğu belirlenmişti. Bu Örnek ise % 70 Gider % 30 Kâr ile düzenlenmiştir. Dolayısıyla Aşagıdaki Tablo ilgili dönemlerin sonlarında Gider olarak defter beyan sistemi kayıtlarına işlenmiştir.

2024 Yılında İzaha Davet Kapsamında Yeni Durum

E-Ticaret Ciro Artışı ve Yeni Matrah Hesaplaması

2024 yılına gelindiğinde Ahmet Aydın’ın şahıs şirketi satış cirosu 4.268.309,21 TL’ye yükselmiştir. Yine KDV oranı %20 olduğundan dolayı bu tutar, yaklaşık 3.556.924,34 TL matraha denk gelmektedir. Vergi dairesi tarafından hazırlanan izaha davet raporunda, hangi platformdan, hangi tarihte satışların oluştuğu ve ilgili aylara göre dağılım detaylı şekilde gösterilir.

Tablo 2 – 2024 Yılı Satış Ciro Dağılımı ve Matrah Tespiti

Bu rapor doğrultusunda mükellef, beyannamesini verirken 3.556.924,34 TL’lik matrahı hem KDV beyannamesinde hem de yıllık gelir vergisi beyannamesinde satış hasılatı olarak dikkate almak zorundadır. Aksi takdirde, fark vergi incelemesi ve vergi ziyaı cezası ile sonuçlanabilir.

İzaha Davetin Vergisel Avantajları

Cezalarda Büyük Oranda İndirim İmkanı

Vergi Usul Kanunu’nun 370. maddesi uyarınca, izaha davet sürecinde yapılan düzeltmelerde vergi ziyaı cezası %20 oranında kesilir. Ayrıca, 6183 sayılı Kanunun 51. maddesi gereğince gecikme zammı yerine “izah zammı” uygulanır. Bu, mükellef açısından oldukça önemli bir avantajdır çünkü klasik bir vergi incelemesinde kesilecek cezalar çok daha yüksektir.

Örnek Uygulama:

Eğer mükellefin 100.000 TL vergi aslı varsa, izaha davet kapsamında düzenlenen ihbarname 20.000 TL vergi cezası içerir. Uzlaşmaya gidilirse ve idarenin uyguladığı oran %80 ise, 16.000 TL silinir, geriye sadece 4.000 TL ödeme kalır. Bu, hem mükellefin mali yükünü hafifletir hem de devletle olan uyuşmazlığı barışçıl şekilde çözer.

Beyanname Düzeltme ve Referans Numarası Kullanımı

İzaha davet kapsamında beyanname verilirken, “İzah ve Düzeltme” seçeneği işaretlenmeli ve referans numarası mutlaka beyannamede belirtilmelidir. Bu numara, ilgili düzeltmenin izaha davet süreciyle bağlantılı olduğunu gösterir ve vergi dairesinin sisteminde işlem bütünlüğünü sağlar. Bu adım atlanırsa, mükellefin uzlaşma veya indirim hakkı ilerleyen süreçte sistemsel olarak geçersiz hale gelebilir.

Beyanname Verme Sürecinde Dikkat Edilmesi Gereken Noktalar

Uzlaşma ve İndirimlerin Eşzamanlı Kullanımı

Eğer izaha davet kapsamında bir düzeltme yapılacaksa, VUK 376/352 veya 376/355 indirimleri seçilmemelidir. Çünkü hem “izaha davet” hem de “uzlaşma indirimi” birlikte uygulanırsa sistem hata verebilir ve vergi dairesi bu işlemi geçersiz sayabilir.

KDV ve Gelir Vergisi Açısından Uygulama Farkı

KDV ve Gelir Vergisi beyannamelerinde izah/düzeltme seçeneği kullanıldığında, vergi borcunun %20’si ihbarnameye yansır.

Geçici Vergi beyanlarında ise, kanuni süresinden sonra verilirse (KSS - Kanuni Süresinden Sonra) vergi borcunun %50’si ihbarnameye eklenir.

Bu nedenle, beyannameler hazırlanırken zamanlama, oranlar ve referans numaraları dikkatle kontrol edilmelidir.

Vergi İncelemelerinin Dijitalleşmesi ve Yapay Zeka Destekli Sistemler

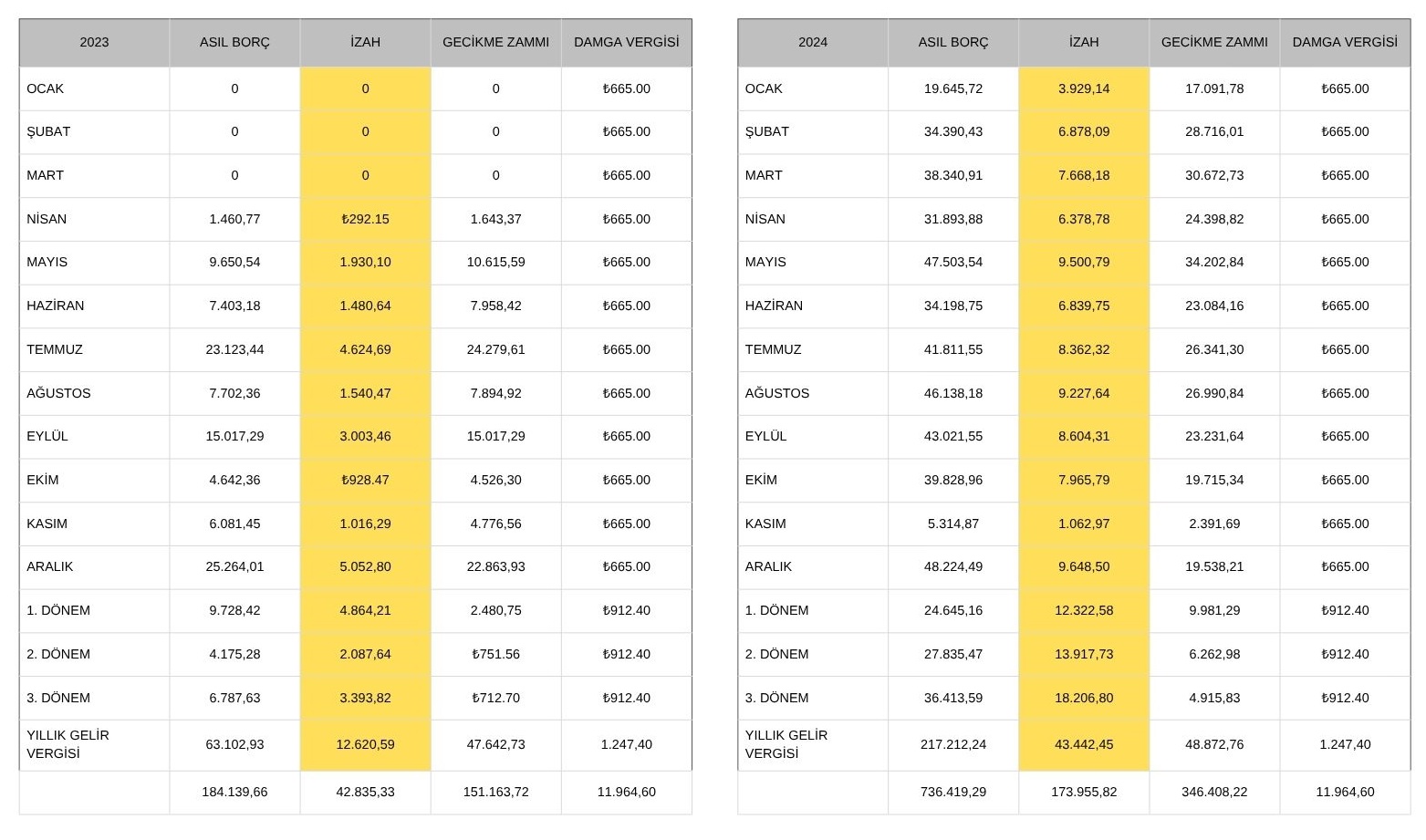

2023 ve 2024 yılı Asıl Borç, Gecikme Zammı, Damga Vergisi ve İzah Uzlaşma tabloları

Sonuç: İzaha Davet ile Vergi Barışı Mümkün

İzaha davet müessesesi, mükelleflerin vergi incelemesine girmeden önce hatalarını düzeltmesine, vergi cezası yükünden kurtulmasına ve idareyle barışçıl çözüm yolları bulmasına olanak tanır. 2023 ve 2024 yıllarında görüldüğü gibi, özellikle dijital gelir kaynakları (e-ticaret, reklam, yazılım hizmeti vb.) artık sistemlerce kolayca tespit edilmektedir. Bu nedenle, her şahıs şirketi sahibinin beyannamelerini verirken satış cirolarını KDV oranlarına göre doğru matrahlara bölmesi, izaha davet referansını belirtmesi ve gerekirse mali müşavir desteğiyle düzeltme işlemlerini yapması gerekmektedir. Unutulmamalıdır ki; izaha davet, cezadan kurtulmanın değil, gönüllü uyumun yoludur. Doğru kullanıldığında, hem mükellef hem devlet açısından adil ve sürdürülebilir bir vergi düzeni sağlar.

Tarih: 24.10.2025

Dikkat: Bu yazı yalnızca genel bilgilendirme amacı taşımaktadır ve profesyonel hizmet veya tavsiye sunmayı hedeflememektedir. Kişisel veya şirket kararları almadan önce mutlaka mali müşavirliğimize ya da 3568 sayılı kanun ile mesleki yeterlilik belgesine sahip bir uzmana danışmanız önemlidir. SMMM Mehmet Pektaş, bu yazının kullanılmasından kaynaklanabilecek zararlardan sorumlu değildir. Bu İnternet Sitesi içeriği, Serbest Muhasebeci Mali Müşavir Mehmet Pektaş'a aittir ve kaynak gösterilmeden kullanılamaz.

Yorum Yap