Hemen Arayın

0 533 409 90 02

WhatsApp’tan Hemen Danışın

Çalışanların en çok araştırdığı konuların başında kıdem tazminatı hakkı gelmektedir. Özellikle kendi isteğiyle işten ayrılan çalışanlar, 4500 gün şartı, 7000 prim günü ve SGK yazısı gibi konular son yıllarda yoğun şekilde araştırılmaktadır. Ancak internet ortamında yer alan birçok bilgi eksik veya yanlış yorumlandığı için çalışanlar hak kaybı yaşayabilmektedir.

Kimlerin tazminat hakkı bulunduğu, hangi durumlarda işçinin ödeme alabileceği, 2000 sonrası ve 2008 sonrası sigortalılar için uygulanan şartlar ile SGK’dan alınacak yazının nasıl kullanılacağı detaylı şekilde açıklanacaktır.

Bir çalışanın ödeme hakkı elde edebilmesi için yalnızca işten ayrılması yeterli değildir. İş Kanunu kapsamında belirli şartların oluşması gerekir. Genel olarak aşağıdaki durumlarda çalışan bu haktan yararlanabilir:

Burada en çok karıştırılan konu ise kendi isteğiyle işten ayrılan kişinin ödeme alıp alamayacağıdır. Normal şartlarda istifa eden çalışan hak kazanamaz. Ancak emeklilik için gerekli sigortalılık ve prim şartlarını sağlayan kişiler istisna kapsamındadır.

4500 Günü Dolduran Kıdem Tazminatı Alabilir mi?

4500 Günü Dolduran Kıdem Tazminatı Alabilir mi?En çok araştırılan sorulardan biri “4500 günü dolduran kıdem tazminatı alabilir mi?” sorusudur. Burada yalnızca prim gün sayısı yeterli değildir.

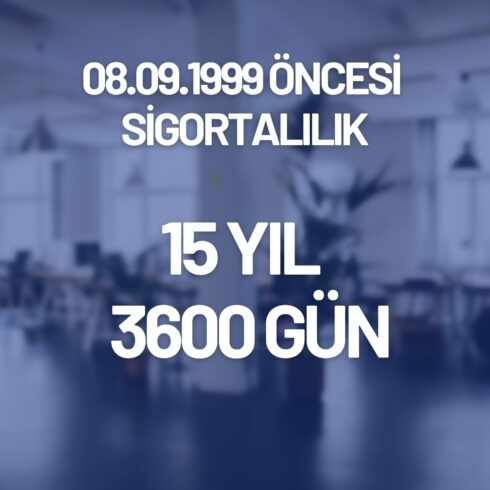

08.09.1999 tarihinden önce sigorta girişi bulunan çalışanlar için temel şartlar şunlardır:

08.09.1999 sonrası sigorta başlangıcı olan kişiler için ise:

Dolayısıyla sadece 4500 günü tamamlamak tek başına yeterli olmaz. Aynı zamanda 25 yıllık sigortalılık süresinin de dolması gerekir. Bu nedenle birçok çalışan yalnızca prim gününü tamamladığı halde SGK’dan yazı alamamaktadır.

Ayrıca burda çok önemli bir nokta vardır. 15 yıllık ve 25 yıllık sigortalılık süresi hesaplanmasında işe giriş tarihi değil. Uzuun vade başlangıç tarihi baz alınmaktadır. Bu ne demek ? Bir örnek ile daha iyi anlayalım.

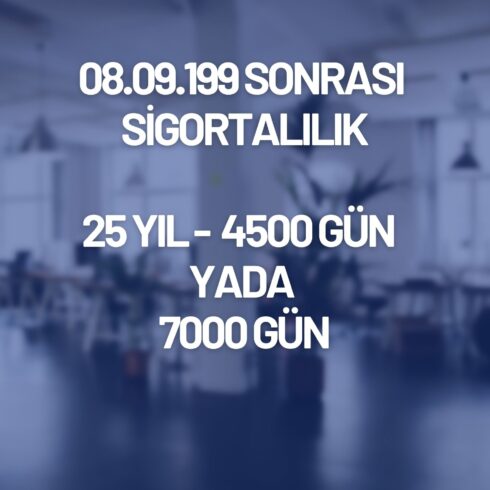

1999 sonrası sigortalı olanlar için 25 yıl ve 4500 prim gün sayısı ya da yıl şartına bakılmaksızın 7.000 prim gün sayısını hatırlayarak örneklendirmeye başlayalım.

Ahmet Akın isimli vatandaşın E-Devlet sistemi üzerinden aldığı SGK Tescil ve Hizmet Dökümü incelendiğinde, 4A tescil bilgilerinde işe giriş tarihinin 15.09.2003 olduğu görülmektedir. Ahmet Akın’ın bu tarihte ticaret lisesinde öğrenim gördüğü dönemde zorunlu staj kapsamında sigorta girişinin okul tarafından yapıldığı anlaşılmaktadır. Ancak bu süreçte yapılan sigorta kaydı yalnızca stajyer sigortası kapsamında değerlendirilmiştir.

Ahmet Akın, staj döneminin ardından uzun süre herhangi bir işte çalışmamış, üniversite eğitimine devam etmiş ve üniversite mezuniyeti sonrasında bir şirkette fiilen çalışmaya başlamıştır. SGK kayıtlarına göre Ahmet adına uzun vadeli sigorta primi ilk kez 01.07.2007 tarihinde yatırılmaya başlanmıştır. Dolayısıyla emeklilik ve kıdem tazminatı açısından esas alınacak sigortalılık başlangıç tarihi de bu tarih olarak değerlendirilmektedir.

Ahmet Akın’ın 30.04.2026 tarihi itibarıyla toplam 6.025 prim günü bulunmaktadır. Ahmet, ilk sigorta girişinin 15.09.2003 tarihinde görünmesi nedeniyle, 1999 sonrası sigortalılar için uygulanan 25 yıl ve 4.500 gün şartındaki sigortalılık süresinin 2003 yılından itibaren hesaplanacağını düşünmektedir. Ancak yapılan araştırmalar sonucunda SGK tarafından, staj sigortasının emeklilik ve kıdem tazminatı hesabında başlangıç olarak kabul edilmediği, hesaplamanın uzun vadeli sigorta primi yatırılmaya başlanan 01.07.2007 tarihinden itibaren yapılacağı bilgisi verilmiştir.

Bu nedenle Ahmet Akın’ın 25 yıllık sigortalılık süresi 2032 yılında tamamlanacaktır. Ahmet 03.03.2015 tarihi itibariyle aynı kurumda çalışmaktadır. Kıdem tazminatı esas yazı alabilmesi için 2 yıl 8 ay 15 gün daha çalışırsa toplamda 7.000 prim gün sayısını tamamlayacaktır. Yani 15 Ocak 2029 yılında kıdem tazminatı esas yazısını almaya hak kazanacaktır.

Uygulamada vatandaşların en sık karıştırdığı konuların başında da bu durum gelmektedir. Kıdem tazminatına esas sigortalılık süresi hesaplanırken, stajyer olarak yapılan ilk sigorta girişi değil, fiili olarak uzun vadeli sigorta primlerinin yatırılmaya başlandığı tarih esas alınmaktadır.

Hayır. 25 yıllık sigortalılık süresi tamamlanmadan yalnızca 4500 gün ile işten ayrılan çalışan genellikle bu haktan yararlanamaz.

Örneğin 2007 yılında ilk kez sigortalı olan bir çalışan 4500 günü tamamlamış olsa bile 25 yıllık süre dolmadığı için SGK uygunluk yazısı vermeyebilir.

Bu noktada çalışanların en çok karıştırdığı konu ile emeklilik şartlarının farklı olmasıdır. Emekli olmak için gereken süre ile işten ayrılışta kullanılacak şartlar birbirinden farklı değerlendirilebilir.

1999 sonrası sigorta başlangıcı bulunan çalışanlar için ikinci önemli seçenek ise 7000 prim günü uygulamasıdır.

Bu sistemde:

yeterli olabilir. Ayrıca 25 yıllık sürenin dolması aranmayabilir. Bu nedenle yüksek prim gününe sahip çalışanlar çoğunlukla bu yöntemi tercih etmektedir.

Özellikle uzun yıllardır çalışan ancak sigorta başlangıcı daha yeni olan kişiler için 7000 gün şartı daha avantajlı hale gelebilir.

2000 ile 2008 arasında sigorta girişi bulunan çalışanlar belirli koşulları sağladığında bu haktan yararlanabilir.

Bu kişiler için genellikle:

şartları değerlendirilmektedir.

Ancak kişinin ilk sigorta tarihi, askerlik borçlanması, doğum borçlanması ve hizmet birleştirmesi gibi detaylar sonucu değiştirebilir. Bu nedenle SGK hizmet dökümünün uzman tarafından incelenmesi önemlidir.

Çalışanların büyük bölümü istifa ettiğinde ödeme hakkının tamamen kaybolduğunu düşünmektedir. Ancak bazı özel durumlarda çalışan kendi isteğiyle ayrılsa bile hak elde edebilir.

Örneğin:

gibi durumlar çalışan açısından haklı fesih sebebi oluşturabilir.

Bu durumlarda çalışan noter aracılığıyla fesih bildirimi yaparak iş sözleşmesini sonlandırabilir.

Sadece 10 yıl çalışmış olmak otomatik olarak hak kazandırmaz. Burada önemli olan çalışma süresinden ziyade ayrılış sebebidir.

Eğer çalışan:

ödeme hakkı oluşabilir.

Ancak normal bir istifa durumunda yalnızca çalışma süresinin uzun olması yeterli değildir.

2008 Sonrası Kıdem Tazminatı Alma Şartları

2008 Sonrası Kıdem Tazminatı Alma Şartları2008 sonrası ilk kez sigortalı olan çalışanlar için süreç biraz daha farklı ilerlemektedir. Özellikle emeklilik yaşının yükselmesi nedeniyle çalışanların SGK yazısı alma süreleri uzayabilmektedir.

Bu çalışanlarda:

detaylı şekilde incelenmektedir.

Özellikle EYT düzenlemesi sonrası birçok çalışan kendi durumunu yanlış yorumlayabilmektedir. Bu nedenle yalnızca sosyal medya bilgileriyle hareket edilmemesi gerekir.

Özel sektörde çalışan işçiler için temel kurallar İş Kanunu kapsamında belirlenmiştir. İşverenin şirket büyüklüğü veya sektör farklılığı sonucu değiştirmez.

Ancak uygulamada en sık yaşanan problemler şunlardır:

Bu nedenle işten ayrılmadan önce profesyonel destek alınması oldukça önemlidir.

SGK’dan alınan yazı, çalışanın emeklilik nedeniyle işten ayrılabileceğini gösteren resmi belgedir. Çalışan bu belgeyi işverene sunduğunda iş sözleşmesini sonlandırabilir.

Genellikle süreç şu şekilde ilerler:

Burada dikkat edilmesi gereken en önemli konu, SGK’dan yazı alınmadan doğrudan istifa edilmemesidir.

Çalışanların en çok hata yaptığı konuların başında kıdem tazminatı şartlarının yanlış yorumlanması gelmektedir. Özellikle 4500 gün, 7000 gün ve SGK yazısı konularında eksik bilgi nedeniyle ciddi hak kayıpları yaşanabilmektedir.

Her çalışanın sigorta başlangıç tarihi, prim günü ve çalışma geçmişi farklı olduğu için süreç kişiye özel değerlendirilmelidir. Dolayısıyla bu şartları taşıdığınızı düşünüyorsanız en yakın sosyal güvenlik merkezlerine giderek bilgi alabilirsiniz. İşten ayrılmadan önce SGK hizmet dökümünün detaylı incelenmesi ve profesyonel destek alınması ileride oluşabilecek mağduriyetlerin önüne geçebilir.

Dikkat: Bu içerik yalnızca genel bilgilendirme amacıyla hazırlanmıştır ve herhangi bir profesyonel danışmanlık hizmeti yerine geçmez. Vergi, muhasebe ve mali konularla ilgili kararlar almadan önce mutlaka alanında yetkili bir uzmana danışmanız önerilir. Özellikle İzmir muhasebe ve vergi danışmanlığı alanında hizmet almak isteyen mükelleflerin, 3568 sayılı kanun kapsamında ruhsatlı bir İzmir mali müşavir ile çalışması büyük önem taşır.

Bu internet sitesinde yer alan bilgiler, İzmir mali müşavir Mehmet Pektaş tarafından hazırlanmış olup genel bilgilendirme niteliğindedir. Yazı içeriğinin kullanılması sonucunda doğabilecek doğrudan veya dolaylı zararlardan Mehmet Pektaş sorumlu tutulamaz.

Bu web sitesindeki tüm içerikler Serbest Muhasebeci Mali Müşavir Mehmet Pektaş’a aittir. İzmir muhasebe ve vergi mevzuatı ile ilgili hazırlanan bu içerikler kaynak gösterilmeden kopyalanamaz, yayımlanamaz veya başka platformlarda kullanılamaz.

Bir işletmenin başarısı sadece satış ve pazarlama ile değil, aynı zamanda mali süreçlerin doğru yönetilmesi ile mümkündür. Bu süreçte en önemli destekçiniz profesyonel bir İzmir mali müşavir olacaktır. Ancak doğru mali müşavir seçimi, işletmenizin geleceğini doğrudan etkiler. Tıpkı doktorların ortopedi, dahiliye veya cerrahi alanlarında uzmanlaşması ya da avukatların aile, ceza veya icra gibi dallara ayrılması gibi, mali […]

Mali müşavirlerin iş süreçlerini daha etkin yürütebilmesi için e-Defter uygulamalarına ilişkin önemli değişiklikler 2024 yılında hayata geçirilmiştir. Bu değişiklikler, elektronik defter ve berat dosyalarının oluşturulma, yüklenme ve onay süreçlerine ek süreler tanımaktadır. Mali müşavirlerin bu süreçlerde dikkat etmesi gereken başlıca yenilikler şunlardır: E-Defter Tebliğindeki Yenilikler ve Mali Müşavirlerin Rolü Mali müşavirler, mükelleflerinin e-Defter süreçlerinde önemli bir […]

Muhasebe ve mali müşavirlik hizmetlerimizle işletmenizin tüm finansal süreçlerini düzenli ve yasalara uygun şekilde yönetiyoruz. Beyanname, defter kayıtları, SGK işlemleri ve danışmanlık hizmetleriyle işletmenize güvenli bir mali yapı kazandırıyoruz.

Yazılım Vergi Teşviki Muafiyeti 2026 Türkiye’de yazılım sektörünün hızla büyümesiyle birlikte devlet tarafından sunulan vergi teşvikleri de genişletilmiştir. Özellikle 2026 yılında yapılan yeni düzenlemelerle birlikte yazılım şirketi vergi teşviki kapsamında önemli avantajlar sağlanmaktadır. Önceki yıllarda %80 olarak uygulanan yazılım ihracatı kazanç istisnası, yapılan kanun değişikliğiyle birlikte artık %100 vergi istisnası olarak uygulanmaktadır. Bu düzenleme sayesinde […]

Dijital ekonominin hızla büyümesiyle birlikte yazılım sektörü, Türkiye’de girişimciler ve teknoloji şirketleri için en önemli gelir kaynaklarından biri haline gelmiştir. Özellikle son yıllarda devlet tarafından sunulan vergi teşvikleri sayesinde yazılım sektöründe faaliyet gösteren firmalar uluslararası pazarlara daha kolay açılabilmektedir. Bir yazılım firmasının geliştirdiği programı, uygulamayı veya dijital hizmeti yurtdışındaki müşterilere satması yazılım ihracatı kapsamında değerlendirilir. Bu […]

Vergi Borcu: Yapılandırma, Taksitlendirme ve 2026 Af Takvimi Vergi borcu olan vatandaşların en çok merak ettiği sorular; borcun kaç ayda yapılandırılabileceği, belirli bir süre ödenmezse silinip silinmeyeceği ve 2026 yılında yeni bir af düzenlemesinin gelip gelmeyeceği üzerine yoğunlaşıyor. Yazımın başında büyük harflerle belirtmek isterim ki; 🚨 VERGİ BORCU OLANLAR DİKKAT! ❌ Vergi cezaları silinmiyor. ❌ […]

İsmet Kaptan Mah. 1362 Sok No:30 BüyükÇamlıbel İş Merkezi K: 5 D:503 Konak İZMİR

info@mehmetpektas.com.tr 0 232 445 17 17 0 533 409 90 02